De Box 3-heffing blijft één van de meest besproken onderdelen van het Nederlandse belastingstelsel. Na jaren van juridische procedures, tijdelijke reparaties en politieke bijsturing ontstaat er langzaam meer duidelijkheid over de richting. In dit artikel zet ik de stand van zaken overzichtelijk uiteen voor 2025, 2026 en het beoogde nieuwe stelsel vanaf 2028, op basis van recente wetgeving, het Belastingplan en de Wet werkelijk rendement Box 3.

Box 3 in 2025, 2026 en 2027

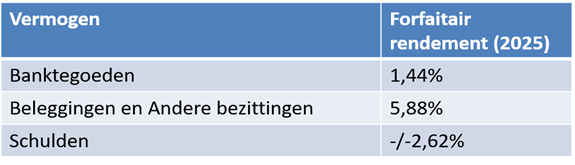

In de jaren 2025, 2026 en 2027 geldt nog steeds het tijdelijke forfaitaire Box 3-stelsel. Daarbij wordt niet het daadwerkelijke rendement belast, maar een verondersteld rendement per vermogenscategorie. Het heffingsvrije vermogen is in 2025 € 57.684 (het dubbele voor fiscale partners). Het vermogen boven het heffingsvrije vermogen wordt in aanmerking genomen tegen het forfaitaire rendement en belast tegen een tarief van 36%. De forfaitaire rendementen in 2025 zijn als volgt:

Dit systeem blijft gevoelig voor kritiek, vooral bij beleggingen met lage of negatieve rendementen, omdat de belastingdruk losstaat van de werkelijke opbrengst. Hiertegenover staat wel dat je ervoor kunt kiezen om belast te worden tegen het werkelijk rendement als dat lager is middels de opgaaf werkelijk rendement.

Systeem Box 3 in 2026: forfaitair, maar bijgesteld

Het kabinet is eind November 2025 plots 180 graden gedraaid middels een gewijzigd amendement door lid Grinwis c.s. ter vervanging van nr. 42 over het terugdraaien van de voorgestelde lastenverzwaringen in Box 3. Voor 2026 was aanvankelijk een forse verhoging van het forfaitaire rendement voor overige bezittingen aangekondigd naar 7,78%. Deze verhoging is echter door de Tweede Kamer geschrapt bij de behandeling van het Belastingplan 2026.

Voor spaargeld en schulden worden de definitieve forfaits pas na afloop van het jaar vastgesteld. Het heffingsvrij vermogen: stijgt naar € 59.357 per persoon (€ 118.714 voor fiscale partners) en het Belastingtarief in Box 3 blijft 36%.

De systematiek in 2026 is daarmee inhoudelijk gelijk aan dat van 2025, maar met iets andere forfaits.

Box 3 vanaf 2028: belasting over werkelijk rendement

Vanaf 2028 wil het kabinet definitief afscheid nemen van het forfaitaire stelsel. Het wetsvoorstel Wet werkelijk rendement box 3 beschrijft een fundamenteel andere benadering

- Belasting wordt geheven over werkelijke inkomsten zoals: Ontvangen rente en dividend, huur- en pachtopbrengsten en gerealiseerde én ongerealiseerde waardeveranderingen van beleggingen en overige bezittingen (zoals aandelen, crypto en vastgoed).

- Kosten zijn aftrekbaar, waaronder rente op schulden, bank- en beheerkosten en onderhoudskosten van vastgoed. Verliezen boven een drempel mogen worden verrekend met toekomstige winsten.

- Er geldt een heffingsvrij inkomen (in plaats van heffingsvrij vermogen): Er is voorgesteld om het heffingsvrije inkomen op € 1.800 per persoon vast te stellen.

- Het belastingtarief voor box 3 blijft naar verwachting 36%.

Dit stelsel sluit beter aan bij het draagkrachtbeginsel, maar brengt ook meer administratieve complexiteit met zich mee, vooral voor beleggers met meerdere vermogenscategorieën. De actuele factsheet is te vinden op de website van de Rijksoverheid.

De Belastingdienst geeft al langer aan dat hun IT-systemen naar verwachting niet voor 2029 klaar zullen zijn voor de implementatie van het nieuwe Box 3-stelsel.

Conclusie Box 3

De box 3-heffing blijft de komende jaren in transitie:

- 2026 t/m 2027 blijven gebaseerd op forfaitaire rendementen.

- Voor 2026 is gaat hierbij de verhoging van het forfait naar 7,78% niet door en wordt dit naar verwachting op 6% gesteld.

- Vanaf 2028 staat een structurele hervorming gepland, waarbij het werkelijke rendement centraal komt te staan.

Voor vermogende particulieren, beleggers in beleggingen zoals aandelen, vastgoed of crypto en ondernemers die alternatieven overwegen zoals een BV-structuur, is het essentieel om tijdig vooruit te kijken en scenario’s door te rekenen. De keuzes die nu worden gemaakt, kunnen onder het toekomstige stelsel een wezenlijk ander fiscaal effect hebben. Wil je weten hoe ook jij in kunt spelen op de ontwikkelingen in Box 3? Neem dan contact met ons op.

mr. C.A.W. Casper (Christiaan)

Owner Taxzone Netherlands

c.casper@taxzonenetherlands.nl