De Belastingdienst ziet steeds scherper toe op de juiste vaststelling van het gebruikelijk loon bij medisch specialisten. Voor DGA’s bedraagt het wettelijke minimumloon € 58.000 in 2026. In de praktijk ligt het gebruikelijk loon voor medisch specialisten echter vaak aanzienlijk hoger en dat pakt nadelig uit voor medisch specialisten met een BV. Ondanks een hoge winst is de BV daarom fiscaal geen no-brainer.

Gebruikelijk loon voor medisch specialisten in 2026

Het loon van een aanmerkelijkbelanghouder is minimaal het hoogste van de volgende drie bedragen (artikel 12a Wet op de loonbelasting 1964):

- het loon uit de meest vergelijkbare dienstbetrekking;

- de meest verdienende werknemer;

- €58.000.

Bij medisch specialisten gaat het vaak om het loon uit de meest vergelijkbare dienstbetrekking, omdat dit meestal het hoogste is. Het gebruikelijk loon kan al snel €150.000 of meer zijn (hier lees je hoe dit moet worden vastgesteld). Hoe dit uitpakt voor ondernemen vanuit de BV kun je hieronder zien.

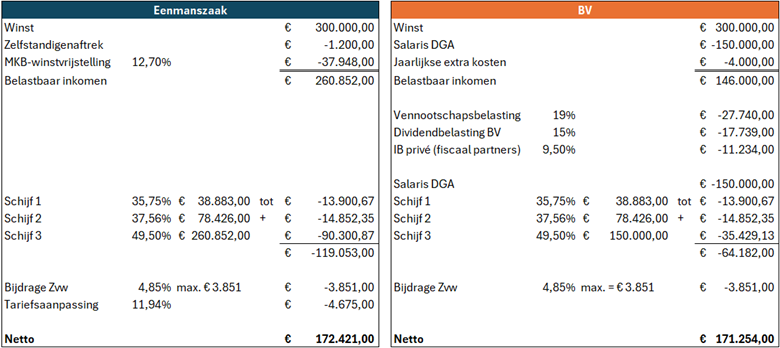

Voorbeeld: eenmanszaak of BV voor de medisch specialisten in 2026

Stel dat sprake is van een winst van €300.000 en een salaris van €150.000 voor een medisch specialist met fiscaal partner (waardoor het 24,5% box 2 tarief van €68.843 tweemaal kan worden benut). Het onderstaande voorbeeld toont aan hoe dit uitpakt.

In deze indicatieve berekening is de eenmanszaak jaarlijks €1.167 voordeliger. Afhankelijk van de salaristrede waarin de medisch specialist zit, kan het zelfs zo zijn dat het salaris nog hoger moet worden vastgesteld dan €150.000 om te voldoen aan het gebruikelijk loon-criterium.

Overwegingen voor de eenmanszaak en de BV

Let wel op: staar je als medisch specialist niet blind op fiscale voordelen. Aansprakelijkheidsbeperking alleen al kan de stap naar de BV rechtvaardigen. Echter, met een goede beroepsaansprakelijkheidsverzekering kan dit risico ook in grote mate worden gedekt zonder het “gedoe” van de BV. Verder zijn er andere manieren om het de Box 1 belasting over het salaris te drukken. Dit kan door middel van hypotheekrenteaftrek, pensioenbeleggen, en het afsluiten van een AOV.

Een andere overweging om voor de BV te kiezen voor de BV is dat hierdoor een grote latente belastingclaim wordt opgebouwd indien niet jaarlijks dividend wordt uitgekeerd. Hiervoor dient dan ook een overlijdensrisicoverzekering te worden afgesloten indien niet genoeg liquiditeiten zijn om de belastingclaim bij overlijden te voldoen.

Deze latente belasting kan echter een voordeel zijn als wordt besloten om overtollige liquide middelen te laten renderen in de Holding. Op de lange termijn kan de BV namelijk aantrekkelijker zijn om in te beleggen dan Box 3 (afhankelijk van jouw situatie). De Holding kan zo fungeren als een Spaar BV.

Conclusie

De BV is zeker geen no-brainer voor de medisch specialist met een hoge winst. Laat je dus goed adviseren, voordat je als medisch specialist voor de BV kiest.

mr. C.A.W. Casper (Christiaan)

Owner Taxzone Netherlands

c.casper@taxzonenetherlands.nl