Vastgoed wordt vaak gezien als een solide investering. Een pand levert huurinkomsten op, biedt bescherming tegen inflatie en kan op lange termijn in waarde stijgen. Maar wie verhuurd vastgoed privé bezit, ontdekt al snel dat het rendement op papier heel anders kan zijn dan het bedrag dat uiteindelijk op de bankrekening overblijft.

De belangrijkste oorzaak is box 3.

Onder het huidige stelsel wordt een vastgoedbezitter in beginsel niet belast over de daadwerkelijk ontvangen huur, maar over een verondersteld rendement op de waarde van het pand. Dat forfaitaire rendement kan aanzienlijk hoger zijn dan het directe rendement dat een verhuurder werkelijk ontvangt.

Vooral bij woningen met een relatief lage huur, hoge onderhoudskosten of een omvangrijke financiering kan de belastingdruk daardoor een groot deel van de jaarlijkse kasstroom opslokken.

Hoe werkt box 3 in 2026?

In het huidige box 3-stelsel wordt het vermogen verdeeld over drie categorieën. Voor iedere categorie geldt een afzonderlijk forfaitair rendementspercentage.

Voor de voorlopige aanslag 2026 gelden de volgende percentages:

| Vermogenscategorie | Forfaitair rendement | Belastingtarief |

|---|---|---|

| Bank- en spaartegoeden | 1,28% | 36% |

| Beleggingen en andere bezittingen | 6,00% | 36% |

| Schulden | 2,70% | 36% |

De percentages voor banktegoeden en schulden zijn nog voorlopig. Het percentage van 6,00% voor beleggingen en andere bezittingen staat voor 2026 al vast. Verhuurde woningen, tweede woningen en andere onroerende zaken vallen in beginsel in deze laatste categorie. Belastingdienst: berekening box 3 in 2026

Over het berekende box 3-inkomen wordt 36% belasting geheven. Een pand van € 500.000 leidt daardoor, afgezien van het heffingsvrije vermogen en eventuele schulden, tot de volgende heffing:

€ 500.000 × 6,00% × 36% = € 10.800

De effectieve belastingdruk bedraagt daarmee 2,16% van de waarde van het pand.

Dat percentage wordt niet berekend over de huurinkomsten, maar over de fiscale waarde van het vastgoed. Dat is precies waar de pijn ontstaat.

Van 4% bruto rendement naar minder dan 1% netto

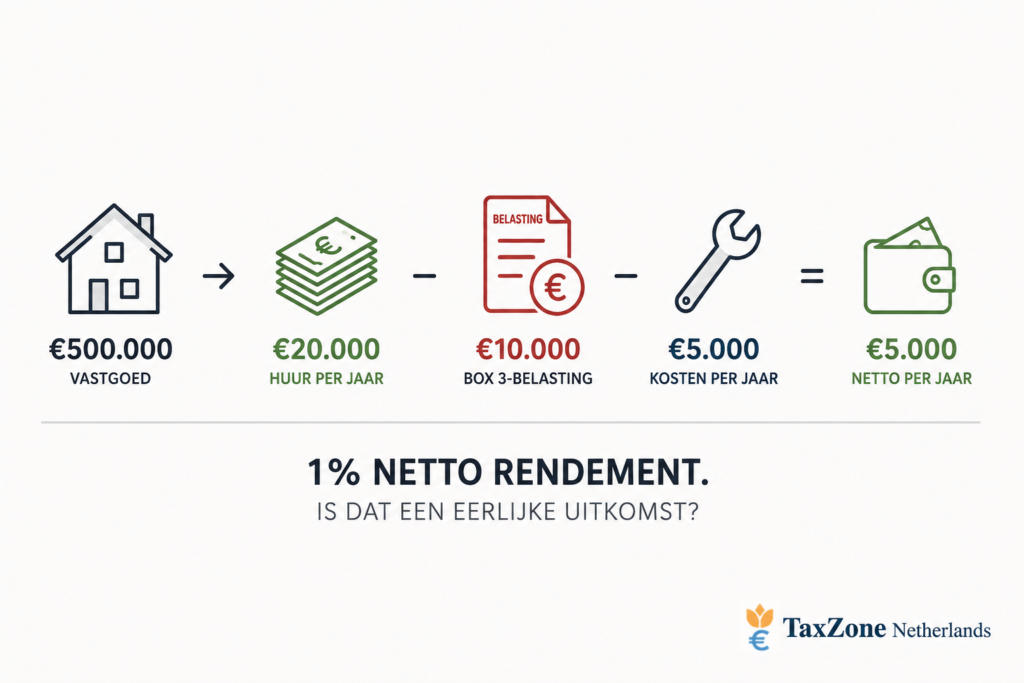

Stel dat iemand een verhuurd pand bezit met een fiscale waarde van € 500.000. De jaarlijkse huur bedraagt € 20.000. Dat is een bruto huurrendement van 4%.

Daarnaast zijn er jaarlijks € 5.000 aan kosten, bijvoorbeeld voor onderhoud, verzekeringen, beheer, gemeentelijke lasten en perioden van leegstand.

| Inkomsten en uitgaven | Percentage van vastgoedwaarde | Bedrag |

|---|---|---|

| Bruto huurinkomsten | 4,00% | € 20.000 |

| Exploitatiekosten | -1,00% | -€ 5.000 |

| Box 3-heffing | -2,16% | -€ 10.800 |

| Netto kasstroom | 0,84% | € 4.200 |

Van de oorspronkelijke € 20.000 aan huurinkomsten blijft in dit vereenvoudigde voorbeeld slechts € 4.200 over.

Dat is een netto kasrendement van 0,84% op een pand van een half miljoen euro. En dan draagt de eigenaar nog steeds de risico’s en werkzaamheden die bij verhuur horen:

- onderhoud en verduurzaming;

- wanbetaling en leegstand;

- huurdersbescherming;

- regulering van huurprijzen;

- verzekeringen en lokale belastingen;

- administratie en beheer;

- onverwachte juridische procedures.

De verhuurder bezit dus een pand van € 500.000, loopt het volledige economische risico en houdt na belasting en kosten mogelijk nog geen € 350 per maand over.

Het exacte bedrag kan lager of hoger uitvallen door het heffingsvrije vermogen, fiscale partners, de leegwaarderatio, overige bezittingen en eventuele schulden. Maar het voorbeeld laat wel zien waarom het huidige systeem bij vastgoed zo hard kan uitpakken.

De belasting staat los van de feitelijke huur

Het fundamentele probleem is dat het forfaitaire rendement van 6% weinig zegt over de daadwerkelijke exploitatie van een individueel pand.

Een woning met een waarde van € 500.000 kan jaarlijks € 30.000 huur opleveren, maar ook slechts € 15.000. Voor de forfaitaire berekening vallen beide woningen in dezelfde categorie. In beide gevallen gaat het systeem in beginsel uit van een rendement van 6%.

Dat betekent dat een vastgoedbezitter met een laag huurrendement relatief zwaar wordt getroffen. De belasting beweegt namelijk mee met de waarde van het pand, niet met de beschikbare kasstroom.

Een stijgende WOZ-waarde kan de belastingdruk bovendien verhogen zonder dat de huurinkomsten in dezelfde mate stijgen. De eigenaar wordt op papier vermogender, maar ontvangt daardoor niet automatisch meer geld.

Dit verschil tussen rendement op papier en geld in de portemonnee is bij vastgoed bijzonder relevant. Vastgoed is immers illiquide. Een waardestijging kan niet gedeeltelijk worden opgenomen om de belasting te betalen. Daarvoor moet het pand worden geherfinancierd of verkocht.

Financiering wordt fiscaal ongunstig behandeld

Bij gefinancierd vastgoed ontstaat een tweede probleem: de forfaitaire percentages voor bezittingen en schulden sluiten niet op elkaar aan.

Over het vastgoed wordt in 2026 een rendement van 6,00% verondersteld. Voor een box 3-schuld wordt slechts 2,70% als negatief rendement in aanmerking genomen. Bovendien geldt voor schulden een afzonderlijke drempel.

Stel dat het pand van € 500.000 is gefinancierd met een lening van € 300.000. In een vereenvoudigde berekening wordt dan uitgegaan van:

| Onderdeel | Berekening | Forfaitair rendement |

|---|---|---|

| Vastgoed | € 500.000 × 6,00% | € 30.000 |

| Schuld | € 300.000 × 2,70% | -€ 8.100 |

| Saldo | € 21.900 |

Over dit saldo wordt vervolgens 36% belasting berekend, met inachtneming van de precieze box 3-systematiek en het heffingsvrije vermogen.

Economisch kan de rente op de lening ondertussen bijvoorbeeld 5% bedragen. De eigenaar betaalt dan € 15.000 rente, terwijl het forfaitaire systeem slechts € 8.100 als negatief rendement aan de schuld koppelt.

Dat is de bekende box 3-mismatch:

Het vastgoed wordt geacht 6% op te leveren, terwijl de financiering fiscaal slechts tegen 2,70% meetelt.

Hierdoor kan vreemd vermogen de belastingdruk wel verminderen, maar aanzienlijk minder dan de werkelijke financieringslast doet vermoeden.

Tegenbewijs op basis van het werkelijke rendement

Vastgoedbezitters kunnen onder voorwaarden een beroep doen op hun lagere werkelijke rendement. De Belastingdienst vergelijkt dan het forfaitaire rendement met het werkelijk behaalde rendement en past de voor de belastingplichtige gunstigste methode toe.

Dat klinkt aantrekkelijk, maar de berekening van het werkelijke rendement is voor vastgoedbezitters streng.

Tot het werkelijke rendement behoren niet alleen de ontvangen huurinkomsten, maar ook de waardeverandering van het pand. Ook een ongerealiseerde waardestijging telt mee. Bij woningen wordt daarvoor in beginsel gekeken naar de ontwikkeling van de WOZ-waarde.

Tegelijkertijd mogen de meeste kosten niet in mindering worden gebracht. Onderhoudskosten, beheerkosten en aan- of verkoopkosten zijn voor deze tegenbewijsregeling in beginsel niet aftrekbaar. Betaalde rente over een box 3-schuld vormt wel een uitzondering en kan worden afgetrokken. Belastingdienst: berekening werkelijk rendement

Een vereenvoudigd voorbeeld:

| Werkelijk rendement | Bedrag |

|---|---|

| Ontvangen huur | € 20.000 |

| Ongerealiseerde waardestijging | € 50.000 |

| Werkelijk rendement volgens box 3-regels | € 70.000 |

Wanneer de WOZ-waarde in één jaar met 10% stijgt, kan bij een woning van € 500.000 dus een waardestijging van € 50.000 in de berekening terechtkomen. Tel daar € 20.000 huur bij op en het werkelijke rendement bedraagt € 70.000.

De daadwerkelijk gemaakte onderhouds- en beheerkosten kunnen daarbij in beginsel niet worden afgetrokken.

Het forfaitaire rendement van € 30.000 is in dat geval lager dan het werkelijke rendement van € 70.000. Het leveren van tegenbewijs levert dan geen voordeel op. De forfaitaire methode blijft van toepassing.

Daarom biedt de tegenbewijsregeling bij stijgende woningprijzen lang niet altijd de uitkomst waarop vastgoedbezitters hopen. De eigenaar kan een zeer lage kasstroom hebben en toch geen vermindering krijgen, omdat een ongerealiseerde waardestijging als rendement meetelt.

Overigens zijn landelijk gemiddelde WOZ-stijgingen niet beslissend. Er moet steeds worden gekeken naar de waardeverandering van het concrete pand in het betreffende jaar.

Het nieuwe box 3-stelsel vanaf mogelijk 2028

Het kabinet streeft naar invoering van de Wet werkelijk rendement box 3 per 1 januari 2028. De Tweede Kamer heeft het wetsvoorstel aangenomen, maar de Eerste Kamer moet het voorstel nog behandelen. De wet en de daarin opgenomen parameters kunnen dus nog wijzigen. Rijksoverheid: plannen voor werkelijk rendement

Voor vastgoed wordt in het wetsvoorstel een vermogenswinstbelasting voorgesteld. Dat betekent dat de waardestijging van vastgoed niet jaarlijks wordt belast, maar in beginsel pas bij verkoop.

Bij regulier verhuurd vastgoed wordt jaarlijks belasting geheven over het directe rendement:

huurinkomsten minus aftrekbare kosten en financieringslasten

Over het berekende rendement is volgens het huidige voorstel 36% belasting verschuldigd. Daarnaast voorziet het wetsvoorstel in een heffingsvrij resultaat. De precieze bedragen en percentages kunnen vóór invoering nog veranderen.

Het nieuwe systeem sluit daardoor beter aan bij de jaarlijkse kasstroom.

Hetzelfde pand onder het nieuwe stelsel

Neem opnieuw het pand van € 500.000:

| Onderdeel | Bedrag |

|---|---|

| Huurinkomsten | € 20.000 |

| Aftrekbare kosten | -€ 5.000 |

| Belast direct rendement | € 15.000 |

| Belasting tegen 36% | € 5.400 |

| Nettoresultaat na kosten en belasting | € 9.600 |

De jaarlijkse belasting bedraagt dan, vóór toepassing van een eventueel heffingsvrij resultaat, € 5.400. Dat is 1,08% van de waarde van het pand.

Vergeleken met de forfaitaire heffing van € 10.800 is dat aanzienlijk gunstiger. Het nettoresultaat stijgt in het voorbeeld van € 4.200 naar € 9.600.

Maar de belasting is niet verdwenen. Zij wordt gedeeltelijk uitgesteld.

De rekening bij verkoop

Onder het voorgestelde stelsel wordt de waardestijging van vastgoed in beginsel belast wanneer het pand wordt verkocht.

Stel dat het pand voor € 500.000 wordt gekocht en jaren later voor € 650.000 wordt verkocht. Afgezien van nadere correcties en overgangsregels bedraagt de vermogenswinst dan € 150.000.

Bij een tarief van 36% kan de belasting over die waardestijging uitkomen op:

€ 150.000 × 36% = € 54.000

Het nieuwe stelsel kan dus aantrekkelijker zijn voor de jaarlijkse kasstroom, maar leidt bij verkoop mogelijk tot een aanzienlijke fiscale afrekening.

Dat maakt de verwachte waardestijging een belangrijke factor. Een pand met een hoog huurrendement en beperkte waardestijging kan onder het nieuwe stelsel relatief gunstig uitpakken. Bij een pand met een laag huurrendement en een sterke waardestijging wordt de belasting vooral naar het verkoopmoment verschoven.

Ook de voorgenomen overgangsregels en de fiscale beginwaarde zijn daarbij van groot belang. Het is niet zonder meer zo dat iedere waardestijging vanaf de oorspronkelijke historische aankoopdatum in de toekomstige box 3-heffing wordt betrokken.

Vastgoed onderbrengen in een BV

Een alternatief is het vastgoed onderbrengen of aankopen in een BV. In een BV wordt niet gewerkt met verschillende forfaitaire rendementen voor bezittingen en schulden. De werkelijke opbrengsten en kosten vormen het uitgangspunt.

In beginsel bestaat de fiscale winst uit:

huurinkomsten minus rente, onderhoud, beheer, afschrijving en overige zakelijke kosten

Daardoor bestaat in een BV niet dezelfde mismatch waarbij het pand tegen 6% wordt belast en een schuld slechts tegen 2,70% aftrek oplevert. De werkelijk verschuldigde rente kan, voor zover aan de fiscale voorwaarden wordt voldaan, in beginsel van de winst worden afgetrokken.

Een BV kan daarom interessant zijn wanneer:

- het pand grotendeels met vreemd vermogen wordt gefinancierd;

- de werkelijke rente aanzienlijk hoger is dan het box 3-schuldenforfait;

- structureel veel onderhouds- en beheerkosten worden gemaakt;

- de huuropbrengsten in de BV worden herbelegd;

- het vastgoed langdurig wordt aangehouden;

- de eigenaar de opbrengsten niet direct privé nodig heeft.

Maar een BV is niet automatisch voordeliger.

De nadelen van een BV

In een BV wordt de winst eerst belast met vennootschapsbelasting. Wanneer de resterende winst vervolgens als dividend naar privé wordt uitgekeerd, volgt ook box 2-heffing.

Daarnaast kan bij overdracht van bestaand privévastgoed aan een BV sprake zijn van:

- overdrachtsbelasting;

- notariskosten;

- taxatie- en advieskosten;

- financieringskosten;

- mogelijke afrekening over een verkoopresultaat;

- aanvullende administratieve verplichtingen.

Ook een toekomstige waardestijging wordt in de BV belast. Afhankelijk van de fiscale waardering en afschrijvingsmogelijkheden ontstaat bij verkoop een belastbare boekwinst. Wanneer die verkoopopbrengst daarna naar privé wordt uitgekeerd, kan bovendien box 2-heffing volgen.

De BV is daardoor vooral aantrekkelijk wanneer geld gedurende langere tijd binnen de vennootschap blijft en opnieuw wordt geïnvesteerd. Wie alle huurinkomsten jaarlijks privé wil besteden, krijgt te maken met een gecombineerde heffing van vennootschapsbelasting en box 2.

Box 3 of een BV: het toekomstbeeld is beslissend

De keuze kan niet worden gemaakt door uitsluitend de belasting van één jaar te vergelijken. Voor ieder pand moet een meerjarige berekening worden gemaakt.

Daarin moeten ten minste de volgende factoren worden meegenomen:

| Factor | Waarom relevant? |

|---|---|

| Aankoopprijs en fiscale waarde | Bepalen de grondslag en latere verkoopwinst |

| Bruto huurrendement | Bepaalt hoeveel kasstroom beschikbaar is |

| Jaarlijkse kosten | In een BV en toekomstig box 3 mogelijk aftrekbaar |

| Hoogte van de financiering | Vergroot het belang van renteaftrek |

| Werkelijk rentepercentage | Laat zien hoe groot de huidige box 3-mismatch is |

| Verwachte waardestijging | Bepaalt de latere belastingclaim |

| Verwachte bezitsduur | Lang aanhouden vergroot het belang van belastinguitstel |

| Privéopnames | Bepalen of box 2-heffing snel verschuldigd wordt |

| Herinvesteringsplannen | Kunnen een BV aantrekkelijker maken |

| Overdrachtsbelasting en transactiekosten | Kunnen een overgang naar de BV zeer kostbaar maken |

| Verkoop van het pand of de aandelen | Leidt tot verschillende fiscale uitkomsten |

Een pand met weinig financiering, beperkte kosten en een hoog direct rendement kan in box 3 goed verdedigbaar zijn. Een zwaar gefinancierd pand met hoge exploitatiekosten kan juist beter in een BV passen.

Het gaat daarom niet om de algemene vraag: “Is box 3 of een BV voordeliger?”

De juiste vraag is:

Welke structuur levert bij dit specifieke pand, deze financiering, deze verwachte waardestijging en deze beleggingshorizon het hoogste nettovermogen op?

Conclusie

Het huidige box 3-stelsel raakt vastgoedbezitters hard omdat de belasting niet aansluit bij hun werkelijke kasstroom. Een forfaitair rendement van 6% leidt bij een belastingtarief van 36% tot een heffing van maximaal 2,16% over de fiscale vastgoedwaarde, vóór de invloed van het heffingsvrije vermogen en schulden.

Bij een bruto huurrendement van 4% en jaarlijkse kosten van 1% kan daardoor minder dan 1% netto overblijven. Op een pand van € 500.000 betekent dit dat een eigenaar na kosten en box 3 mogelijk slechts enkele duizenden euro’s per jaar overhoudt. Daarvoor draagt die eigenaar wel alle risico’s en het volledige beheer.

De tegenbewijsregeling biedt niet altijd uitkomst. Ongerealiseerde waardestijgingen tellen mee, terwijl de meeste exploitatiekosten niet aftrekbaar zijn.

Het voorgestelde nieuwe box 3-stelsel kan de jaarlijkse kasstroom verbeteren doordat het directe rendement na kosten wordt belast en de waardestijging van vastgoed in beginsel pas bij verkoop. Daar staat tegenover dat bij verkoop een substantiële belastingclaim kan ontstaan.

Ook een BV kan aantrekkelijk zijn, vooral bij hoge financiering en aanzienlijke kosten. Maar door vennootschapsbelasting, box 2, overdrachtsbelasting en bijkomende kosten is ook dat geen standaardoplossing.

Voor vastgoedbezitters wordt vooruitkijken daarom steeds belangrijker. Niet alleen het huidige rendement, maar ook de financiering, bezitsduur, verwachte waardestijging, herinvesteringen en uiteindelijke verkoop bepalen welke structuur werkelijk het gunstigst is.

Wil je een berekening laten maken door een belastingadviseur en financieel planner?

mr. C.A.W. Casper (Christiaan)

Owner Taxzone Netherlands

c.casper@taxzonenetherlands.nl